![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:上海博烨广告设计有限公司 > 服务项目 >

上海博烨广告设计有限公司 长安期货范磊:供需两弱沥青或波动稳定 季节性表现或带来套保机会

发布日期:2024-12-06 09:53 点击次数:185

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

供需两弱沥青或波动稳定,季节性表现或带来套保机会

一、基本面

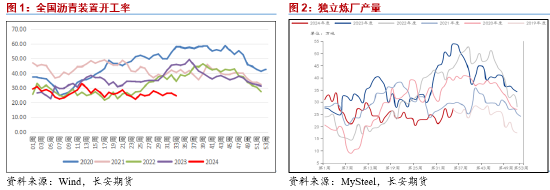

供给侧,8月份我国炼厂开工水平再度出现了下降,虽然整体水平并未出现明显的下滑,但较往年水平相比已经处在了绝对低位之中,在最新的开工水平之中更是下降了1.9个百分点至24.6%,这说明国内沥青在利润亏损的情况下低开工水平并未得到改善。同时产量方面,8月底国内独立炼厂产量出现了回暖,较中旬水平存在明显的上行情况,达到了27.4万吨,追平了近五年的低位。从中不难看出的是,尽管国内市场目前基本处在传统意义上的沥青消费旺季之中,但国内的供给却在亏损的利润压制之下难有起色,这将导致后续价格受到供给侧的提振效果越来越弱,同时若后续委内瑞拉的低价货物重新涌入,价格仍有可能受到压制。

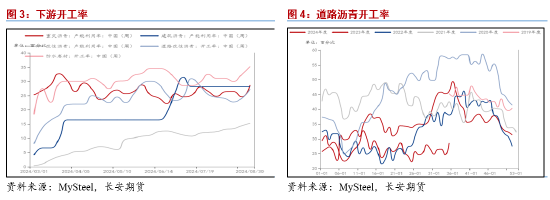

在需求侧,近期虽然国内沥青的整体供给相对偏紧,但下方的深层消费开工水平却持续有所上行,其中重交沥青、建筑沥青、改性及道路改性沥青,以及防水卷材沥青的开工率均呈现了不同程度的上涨。值得注意的是,尽管各个板块的消费有所上涨,但占据主要部分的重交沥青及道路沥青开工水平仍旧处在往年的绝对低点,这在后续的发展之中需要谨慎关注专项债的落实情况以及国内道路基建的拉动情况。

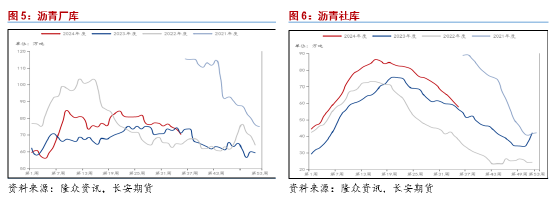

库存方面,近期国内沥青库存整体依然在延续此前的去库走势。厂库方面,全国样本企业的厂内库存延续了5月中旬以来的去库走势,但整体去库速度有所放缓,在最新一周的结果来到了70.2万吨,整体基本保持稳定。而在社库方面,全国76家样本企业的库存依然延续了此前的快速去库走势,在最新一周的数据中已经来到了57.6万吨,该水平与2023年同期水平基本相当,从中不难看出整体库存的下滑速度依然处在高位,这也将导致后续沥青的价格同样依然抗跌,相对油价来说将更为坚挺。

二、利润基差

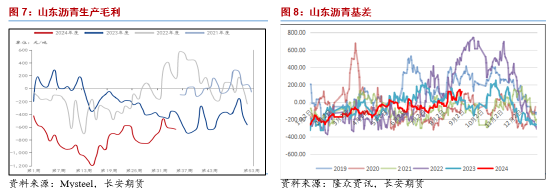

利润方面,近期全国炼厂以山东地区为代表的生产毛利再度回归了下行走势之中,虽然在8月初修复到了-467元/吨的水平,但在近期再度回落至-633元/吨的低位,这对于国内炼厂来说依然是降低产量控制成本的核心因素之一,这也将导致后续沥青的国内供给或难以持续跟进,进而对价格有小幅的提振。而在基差方面,国内以山东主流现货为代表的基差走势基本与我们前期预期一般,在近期再度出现了小幅走强的情况,该结果再度为卖保带来了一定的操作空间,但值得注意的是,从季节性的角度来看,后续的基差走势或在金九窗口正式开启之后出现一定时间的下移,并在银十窗口出现反弹,此间或为新一轮的卖保带来入场机会,值得关注。

三、成本

成本端原油价格方面,近期原油价格的波动水平持续增加,在下行通道之中振幅也有所扩大。就原油自身来看,其基本面之中的供给侧虽然短期存在变数,但若OPEC+不改变10月开始的增产计划,那么整体的宽松格局将得到落实,叠加需求的疲软表现以及库存去化的速度放缓,整体基本面的支撑力度将持续收缩。金融及政治属性方面,前者之中市场对于降息的预期基本被交易完毕,后者的不确定性在近期过于居高,对于整个市场的影响也颇为剧烈。综合来看,在后续的发展之中,若原油供给宽松的格局没有得到有效改变,或地缘属性没有出现进一步的升级,那么油价在四季度或难以出现强势走势,进而或对沥青价格形成压制。

四、观点及展望

结合前文所述,沥青价格在自身基本面供需两弱的情况下或难以出现明显的独立走势,核心逻辑将依然以跟随油价波动为主,但考虑到其库存的去化表现,沥青价格相对原油价格将更加抗跌,其波动性将相对较低,因此对沥青而言价差套利或套保操作将更为值得关注,同时随着金九银十窗口的打开,沥青基差或出现明显的季节性走低,届时或是新一轮卖保的入场机会。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 上海博烨广告设计有限公司

上一篇:上海博烨广告设计有限公司 N佳力奇、文一科技及宜通世纪主力资金净流入额居前三 下一篇:上海博烨广告设计有限公司 万科:二季度实现正向经营性现金流,经营端支付压力有缓解